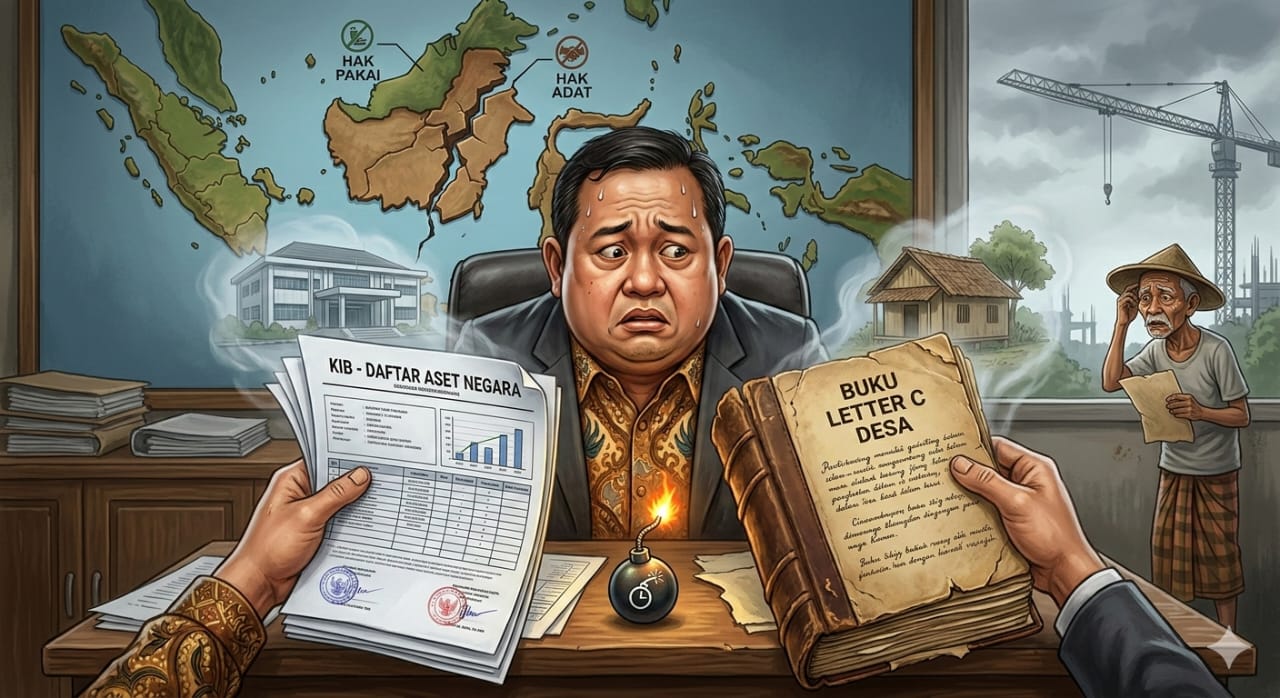

Pebruari 2026. Bayangkan sebuah bidang tanah yang secara administratif tercatat rapi di Kartu Inventaris Barang (KIB) sebuah instansi pemerintah, namun di saat yang sama, namanya masih bertengger gagah di Buku Letter C milik Pemerintah Desa atas nama warga atau ahli waris. Di atas kertas, pemerintah merasa sudah “memiliki”. Namun di lapangan, “kepemilikan” itu berdiri di atas fondasi pasir yang sewaktu-waktu bisa runtuh oleh gugatan hukum atau telunjuk tajam auditor negara.

Fenomena duplikasi pencatatan aset tanah ini bukanlah rahasia baru di lingkungan birokrasi Indonesia, namun ia tetap menjadi “bom waktu” yang paling ditakuti. Ketidaksinkronan data antara sistem akuntansi pemerintah dengan administrasi tradisional di desa bukan sekadar urusan salah ketik; ini adalah celah hukum yang bisa berujung pada temuan Badan Pemeriksa Keuangan (BPK) hingga implikasi tindak pidana korupsi.

Anatomi Masalah: Dualisme yang Membingungkan

Secara historis, Indonesia mewarisi sistem administrasi pertanahan yang berlapis. Di satu sisi, kita memiliki Buku Letter C, warisan administrasi kolonial (Petuk Pajak) yang hingga kini masih menjadi rujukan utama kepemilikan tanah adat di tingkat desa. Di sisi lain, instansi pemerintah wajib mencatat setiap jengkal tanah yang dibeli atau dihibahkan ke dalam Kartu Inventaris Barang (KIB).

Masalah muncul ketika proses peralihan hak dari masyarakat ke negara tidak diikuti dengan “pembersihan” administrasi di tingkat paling bawah. Banyak tanah instansi yang sudah dibayar lewat APBD/APBN atau diterima melalui hibah puluhan tahun lalu, namun Buku Letter C di kantor desa tidak pernah dicoret (roya). Nama pemilik lama masih tercatat, sementara fisiknya sudah berdiri kantor dinas atau fasilitas publik.

”Biasanya ketidaksinkronan data ini adalah bom waktu” jika ahli waris pemilik lama melihat nama kakeknya masih ada di Letter C desa, mereka punya celah untuk menggugat. Di sisi lain, negara tidak punya bukti sertifikat yang kuat karena proses sinkronisasinya macet di tingkat koordinasi.”

Risiko Hukum: Dari Temuan BPK Hingga Jerat Tipikor

Bagi para pemangku kebijakan di pemerintahan daerah maupun pusat, mengabaikan duplikasi pencatatan ini adalah langkah bunuh diri administratif. Berdasarkan UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, BPK memiliki mandat untuk memeriksa validitas aset negara.

Dalam banyak Laporan Hasil Pemeriksaan (LHP) BPK, aset tanah yang tidak memiliki kepastian hukum (tidak bersertifikat atau datanya ganda) sering kali masuk dalam kategori “Aset Bermasalah”. Jika BPK menemukan bahwa sebuah aset telah dibayar namun administrasinya dibiarkan terbengkalai sehingga aset tersebut dikuasai kembali oleh pihak lain, maka pintu menuju UU No. 31 Tahun 1999 jo. UU No. 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi mulai terbuka.

Pasal 2 dan Pasal 3 UU Tipikor menekankan pada unsur “merugikan keuangan negara” dan “penyalahgunaan wewenang”. Kelalaian pejabat dalam mensinkronkan data KIB dengan Letter C yang berujung pada hilangnya aset negara dapat ditafsirkan sebagai pembiaran yang merugikan keuangan negara.

Landasan Regulasi: Mengapa Harus Tertib?

Pemerintah sebenarnya sudah memagari masalah ini dengan regulasi yang ketat. UU No. 1 Tahun 2004 tentang Perbendaharaan Negara secara eksplisit memerintahkan dalam Pasal 49 ayat (1) bahwa seluruh barang milik negara/daerah berupa tanah harus disertifikatkan atas nama Pemerintah RI atau Pemerintah Daerah.

Selanjutnya, PP No. 27 Tahun 2014 (yang diperbarui dengan PP No. 28 Tahun 2020) tentang Pengelolaan Barang Milik Negara/Daerah mewajibkan adanya pengamanan administrasi. Pengamanan ini bukan hanya mencatat di buku inventaris internal (KIB), tetapi memastikan bahwa catatan di sumber data primer termasuk Buku Desa sudah menunjukkan peralihan hak tersebut.

Tanpa adanya sinkronisasi dengan Buku Letter C, proses peningkatan status tanah menjadi Sertifikat Hak Pakai (SHP) di Badan Pertanahan Nasional (BPN) akan terganjal. BPN memerlukan alas hak yang bersih (clean and clear). Jika data di desa masih atas nama orang lain, maka terjadi cacat administrasi yang menggugurkan permohonan sertifikasi.

Penyebab yang Sering Terabaikan

Mengapa sinkronisasi ini begitu sulit dilakukan? Penelusuran menunjukkan beberapa akar masalah:

Hibah di Bawah Tangan: Banyak penyerahan tanah warga ke pemerintah desa atau instansi dilakukan secara lisan atau surat pernyataan sederhana tanpa proses balik nama resmi.

Ego Sektoral: Instansi sering merasa cukup hanya dengan mencatat di KIB setelah pembayaran, tanpa merasa perlu melapor kembali ke pihak Desa untuk menghapus data di Letter C.

Administrasi Desa yang Rentan: Buku Letter C seringkali dianggap “keramat” dan sulit diakses, atau sebaliknya, rusak dan tidak terawat sehingga menyulitkan proses validasi.

Seruan Aksi: Lima Langkah Konkret Menuju Penyelamatan Aset

Mengingat risiko yang kian nyata, sudah saatnya pemerintah daerah dan instansi terkait melakukan langkah proaktif. Tidak ada jalan pintas dalam menyelamatkan aset negara selain melalui jalan rekonsiliasi. Berikut adalah panduan langkahnya:

Rekonsiliasi Data Terpadu: Pemerintah Daerah (melalui Bidang Aset) harus melakukan “jemput bola” dengan mengumpulkan para Kepala Desa dan Camat untuk mencocokkan data KIB dengan Buku Letter C.

Validasi Dokumen Perolehan: Telusuri kembali bukti-bukti lama baik itu Akta Jual Beli (AJB), Berita Acara Serah Terima (BAST), atau Surat Hibah. Dokumen-dokumen ini adalah amunisi utama untuk memaksa perubahan di Buku Desa.

Pencoretan (Roya) di Buku Desa: Kepala Desa harus diberikan perlindungan hukum dan instruksi resmi untuk melakukan pencoretan pada Buku Letter C terhadap tanah yang secara faktual sudah beralih menjadi aset negara, dengan memberikan catatan referensi dokumen perolehan yang jelas.

Sertifikasi Masif ke BPN: Setelah data di desa sinkron, segera ajukan permohonan Sertifikat Hak Pakai ke BPN. Sertifikat adalah kasta tertinggi dalam pembuktian hukum pertanahan di Indonesia (PP No. 24/1997).

Digitalisasi Aset: Mengintegrasikan data KIB dengan sistem informasi geografis pertanahan agar setiap jengkal aset negara bisa dipantau secara real-time oleh masyarakat dan pengawas.

Penutup: Mencegah Lebih Baik Daripada Menghadap Jaksa

Tertib administrasi aset mungkin tampak membosankan dan melelahkan secara birokrasi. Namun, membiarkan duplikasi pencatatan antara KIB dan Letter C adalah bentuk pembiaran terhadap ketidakpastian hukum.

Bagi para pejabat dan pengelola aset, pilihan ada di tangan masing-masing : melakukan sinkronisasi sekarang demi mengamankan kekayaan negara, atau membiarkan “bom waktu” itu meledak dalam bentuk sengketa berkepanjangan dan pemeriksaan pidana di masa depan. Sebagai pengingat, sejarah hukum kita mencatat bahwa banyak nasib pejabat berakhir di balik jeruji besi bukan karena niat jahat sejak awal, melainkan karena keteledoran dalam menata administrasi yang mereka anggap sepele.

Negara harus hadir untuk memastikan setiap jengkal tanahnya terlindungi yang dimulai dari kesesuaian satu baris kalimat di Buku Desa dengan satu baris angka di Kartu Inventaris Barang.

Referensi & Dasar Hukum:

UU No. 5 Tahun 1960 (UUPA)

UU No. 1 Tahun 2004 (Perbendaharaan Negara)

UU No. 15 Tahun 2004 (Pemeriksaan Keuangan Negara)

PP No. 24 Tahun 1997 (Pendaftaran Tanah)

PP No. 28 Tahun 2020 (Pengelolaan BMN/D)

Disusun dan dibuat untuk membuat administrasi negara lebih baik lagi. (nk)